こだわりの条件から探す

一般的に、アパートローンを組むことができる年収水準は700万円以上とされています。W様はその水準に達しておられますが、個人事業主ということで与信力は下がります。また、横浜在住ということで、都内に比べて「利用できる金融機関が限られてしまう」という現状もありました。

そして、初期投資できる資金は500万円という現実があります。その投資額で、年間CF400万円を確保することは、現実問題としてかなり高い目標であると言えました。

当社のコンサルタントからは大きく2つの提案を行いました。

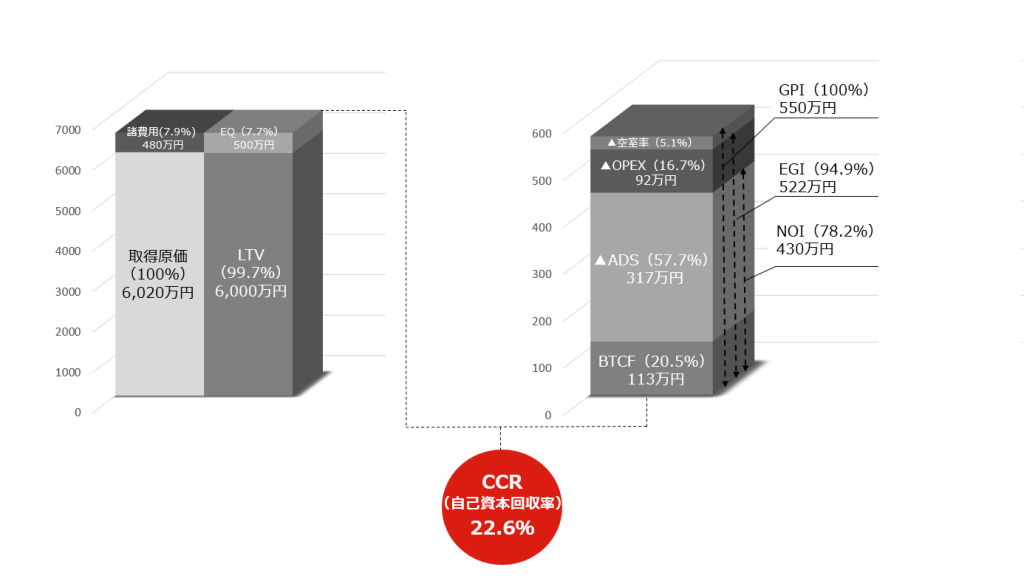

■第1棟目■ 積算評価(担保価値)が高く、節税効果の高い築古物件

築古物件は土地値で購入できる上、「短期間で減価償却できる」ことから「節税効果」に優れています。都心以外の物件は、固定資産税の面でも有利です。

1棟目に減価償却を短期間で計上できる木造アパートを購入できましたので、節税効果が得られるようになりました。また、実勢の土地値が出ている物件であったことから資産の保全を図れ、金融機関からの担保評価も高くなっています。

この評価を利用して2棟目に新築物件を購入し、CFの積み上げを行うため、金融機関評価とCFのバランスが良いポートフォリオが構築できると考えています。

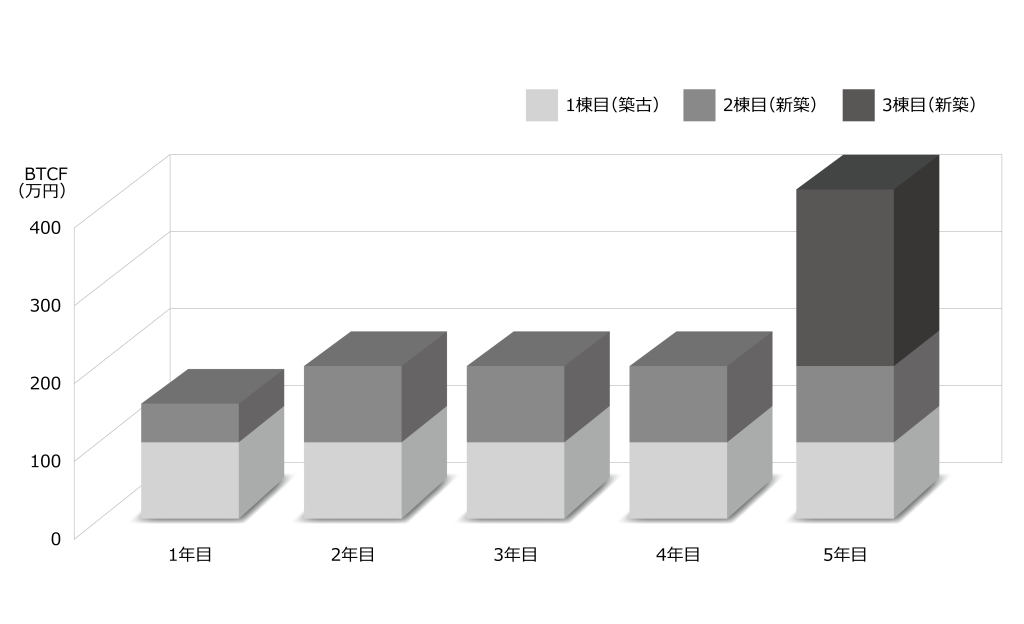

■第2棟目■ 新築物件でCFの確保…3ヵ月後

築古物件のデメリットは家賃の安さと空室問題ですが、そのマイナス分を新築物件でカバーします。1棟目で「金融機関の信用」を得ていますので、高額の新築物件を購入しやすくなります。

■第3棟目■ 新築物件でCFの確保…5年後

2棟運用で積み上げたCFと信用を原資に、3棟目もCFを上げやすい新築物件を購入。3棟運用によってリスクヘッジをしながら、年間CF400万円を実現します。  現在はコンサルタントのシナリオどおりに進んでいるため、W様より「将来の不安が減りました」といううれしい報告が届いています。

現在はコンサルタントのシナリオどおりに進んでいるため、W様より「将来の不安が減りました」といううれしい報告が届いています。

「推定積算」と「推定積算率」

不動産用語における「積算評価」とは、不動産の価値を評価する計算方法のひとつで、土地の価値と建物の価値をそれぞれ別に評価(現在価値による評価)し、それを合算するという評価方法です。 当サイト「推定積算」とは、当社独自評価により土地建物評価計算をしたものになり、「推定積算率」とは、「推定積算」価格に対する「販売価格」の割合を示したものになります。

「買付証明お申込み」

ご希望物件の買付証明をお申込みいただけます。当社は、会員様の代理人として、売主様に対し、買付予約を行います。 なお、「買付予約」とは、売買契約の申し込みやその予約ではなく、会員様の買付の意向を売主様に表明するためのものに過ぎません。 何らかの法的拘束力を有するものではございませんので、予めご了承ください。