こだわりの条件から探す

Q様の場合は投資目的がかなり明確で、キャッシュフローもほぼ妥当な目標水準です。したがって、当社のコンサルタントにとっては問題の少ない案件に思えました。

ところがヒアリングを進めるうちに、Q様はヘッドハンティングにより都市銀行から現在の外資系生保会社へ半年前に転職されたばかりだったことがわかりました。

勤務先・年収・キャリアなどの個人属性は資金を融資する銀行側にとって申し分のない優良貸付先でした。しかし勤続年数が半年という点が融資審査のネックとなり、奥様の連帯保証を融資条件にされるのは明らかでした。

この点をQ様に確認すると「妻は資産形成を私に任せきりと言うか…無関心。連帯保証人はおそらく承知しないだろう」とのお答えでした。

どうすれば奥様の協力(連帯保証)を得られるか。これが今回のご相談における最大の課題でした。

解決策を模索した結果、実物不動産はリスクコントロールが十分可能な投資商品であり、したがって連帯保証人のリスクも極めて低い事実を客観的に示さなければ奥様は連帯保証人の引き受けを納得できず、したがって投資目的の実現は不可能との結論に達しました。

そこで当社は次の4タイプをモデルケースに、どのような因子を盛り込めば年間150万円のキャッシュフロー確保が可能かの収益シミュレーションを繰り返しました。

1 最大20年の融資期間を確保できる表面利回り8.0%の物件

2 最大35年の融資期間を確保できる表面利回り7.1%の物件

3 フルローン確保が可能な物件

4 頭金2割程度が融資条件となる物件

その結果、本案件の場合は4の頭金2割程度の物件がQ様の投資目的に適っていると判断。当社はQ様の了承を得た上で「頭金2割程度で年間150万円のキャッシュフローが見込める物件」の選定に入りました。

2週間後、当社は墨田区のJR総武・中央線錦糸町駅周辺エリアで新築木造アパートを発掘しました。

同エリアは1990年代から始まった市街地再開発により街の活性化が進み、さらに2012年に開業した東京スカイツリーの影響で現在は「城東地区の副都心」に位置づけられている街です。加えて下町の情緒も色濃く残っており、家賃価格の手頃な木造アパートの入居需要も高い街です。

さっそく物件を精査したところ周囲に競合物件が少ないことから満室経営が見込め、7.2%の表面利回りも見込めることが判明しました。

かくして当社はQ様と奥様に来社いただき、上記物件取得の説明と提案を行いました。

お二人に当該物件をご提案し、その上で収益シミュレーション結果を示しながら年間家賃収入予測とその根拠、また空室率予測とその根拠、物件運用経費と見積もり額、銀行借入金の返済計画、リスクコントロールの方法などを詳しくご説明しました。

初めは興味なさそうにコンサルタントの説明を聞いていた奥様は、説明の途中から前のめりでメモを取りながらコンサルタントの説明に耳を傾け、説明終了後には本案件による資産形成の意味を完全に理解されました。

そして「資産形成は夫婦が力を合わせてこそできるもの。これからは『資産形成のことはわからない』と主人任せにせず、主人と二人三脚で賃貸マンション経営をしたい」と明言され、懸案の連帯保証人引き受けについても「この投資なら何の心配もありません。管理も御社にお願いします」と快諾されました。

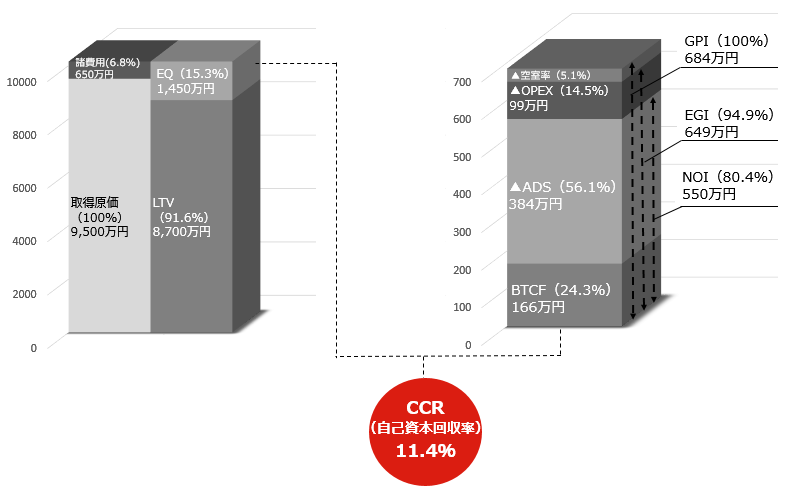

物件取得価格:1億150万円

EQ(自己資金):1450万円

LTV(ローン):8700万円

●シミュレーション結果

GPI(総潜在家賃収入) …………………… 684万円

EGI(実収入) ……………………………… 649万円

OPEX(物件運用経費) …………………… 99万円

NOI(純利益) ……………………………… 550万円

ADS(元利返済額) ………………………… 384万円

BTCF(税引き前キャッシュフロー) …… 166万円

想定通り、物件取得直後から満室経営になり、キャッシュフローも目標額よりやや多めの実績を確保されています。お二人揃って「時期を見越して投資拡大も図りたい。その時もぜひサポートをお願いしたい」ともおっしゃっています。

「推定積算」と「推定積算率」

不動産用語における「積算評価」とは、不動産の価値を評価する計算方法のひとつで、土地の価値と建物の価値をそれぞれ別に評価(現在価値による評価)し、それを合算するという評価方法です。 当サイト「推定積算」とは、当社独自評価により土地建物評価計算をしたものになり、「推定積算率」とは、「推定積算」価格に対する「販売価格」の割合を示したものになります。

「買付証明お申込み」

ご希望物件の買付証明をお申込みいただけます。当社は、会員様の代理人として、売主様に対し、買付予約を行います。 なお、「買付予約」とは、売買契約の申し込みやその予約ではなく、会員様の買付の意向を売主様に表明するためのものに過ぎません。 何らかの法的拘束力を有するものではございませんので、予めご了承ください。